ММФ узима у обзир јавни дуг државе, њену способност да одговори обавезама, док јавност (и понеки злонамерни критичар) често узима у обзир укупан спољни дуг који је већи и од чега се знатан део односи на обавезе које не потпадају под државу

Својевремено, преко око три године, један ме је таксиста у вожњи по Београду добро преслишао када је реч о висини јавног и спољног дуга Србије, о нивоу буџетског дефицита и о каматним трошковима. Очигледно је имао прецизне и ажурне податке, као да је тог јутра пратио извештаје Управе за јавни дуг и врло је забринуто коментарисао, нарочито, апсолутни износ дуга изражен номинално у доларима. Јасно је да се овде на делу испољила претпоставка теорије рационалних очекивања о томе да је, по правилу, јавност добро информисана о кретању економских величина, да је немогуће преварити је и да је економија једна велика партија шаха у којој влада игра белим фигурама, вуче први потез, али јавност – појединци и предузетници одговарају у намери да неутралишу оне потезе који су неповољни по њихову економску позицију.

Међутим, нема никакве сумње да и на овом подручју постоје велике предрасуде, недоумице, погрешна тумачења и врло често драматична упозорења у вези кретања јавних финансија, нивоа задужености, ризика и степена оптерећења сваког грађанина. Зато је пожељно извршити једну кратку анализу, укључујући и нека оквирна међународна поређења. То би значило одговорити на питање о висини јавног дуга и буџетског дефицита, о трошковима сервисирања јавног дуга, ризицима од потенцијалне кризе дугова, поређењима са неким земљама и светским економијама и могућим будућим кретањима у овој области.

Марк Твен, неизбежан у овим питањима, тврдио је да ће „земља која троши више него што зарађује, увек имати комичне изговоре“

Овај увод почећемо прегледом неколико духовитих коментара економиста и познатих личности на тему јавних финансија, дугова и трошења државног новца. Марк Твен, неизбежан у овим питањима, тврдио је да ће земља која троши више него што зарађује, увек имати комичне изговоре. Њему се приписује и цинична изјава да је политика уметност трошења државног новца на оне намене за које иначе не желиш да трошиш сопствени новац. Трећи по реду амерички председник и оснивач Демократске странке, Томас Џеферсон, забринуто је констатовао да би радије трошио папирни новац направљен од папирних птица, него да троши новац који држава нема. Један од највећих економиста 20. века, Кејнз, упозорио је на упорност јавног дуга опаском да је дуг по правилу, оно што данас игноришемо, али ће нас већ сутра пратити као пас који не одустаје. Када смо већ код економиста и њихових способности предвиђања (које су доживеле огроман неуспех и у кризи од 2008. године), Пол Самјуелсон је иронично приметио да су економисти предвидели девет од последњих пет рецесија, а једна духовита оцена каже да ће економисти већ сутра знати зашто њихова предвиђања јуче нису била тачна.

Сећам се, док смо још студирали током 80-их година, (када је тадашњу земљу већ захватила делимична криза дугова), кружио је виц да ће Американци нама у размени дати 10 першинг ракета, а ми њима 10 економиста исте разорне моћи. Било је то време када се још увек веровало да ће „Заставин“ аутомобил југо-америка бити извозни посао века. Узгред буди речено, тада је укупни спољни дуг СФРЈ био 18-20 милијарди долара (а имали смо рестрикције струје и вожњу таблицама пар-непар), а данас се процењује да је спољни дуг свих земаља бивше СФРЈ око 162 милијарде долара, што је номинално осам пута више. Ако узмемо у обзир да је реална вредност тог дуга из 80-их данас око 50 милијарди долара, опет долазимо до закључка да су данашње земље појединачно три пута задуженије. Као и увек, очито је да целина није прост збир делова. Ово је само мало илустрација, јер аутор ових редова нипошто није неки југоносталгичар!

Пре свих објашњења треба дати важну напомену у вези спољног и јавног дуга земље. Јавни дуг обухвата дуговања државе према страним и домаћим повериоцима, док је спољни дуг државе шира категорија и обухвата јавни дуг државе према страним повериоцима, као и дугове приватног сектора (банке, предузећа и физичка лица) према страним повериоцима. Стога је спољни дуг Србије на крају 2025. године 49 милијарди, а јавни дуг Србије око 39 милијарди долара. Треба посебно нагласити да ММФ узима у обзир јавни дуг државе – њену способност да одговори обавезама, док јавност (и понеки злонамерни критичар) често узима у обзир укупан спољни дуг који је већи и од чега се знатан део односи на обавезе које не потпадају под државу. Макроекономска и кредитна способност државе мери се углавном у односу на јавни дуг. Друга важна напомена односи се на начин како се јавни дуг мери и изражава. Први је начин да се изражава номинално у апсолутној величини (како смо ми сад учинили) и тако изражен јавни дуг расте из године у годину. Други начин – економски правилнији и теоријски оправданији, изражава јавни дуг релативно, као учешће у БДП земље. То је свакако боље, а најбоље ћемо интуитивно разумети на примеру личних дугова у домаћинству: јасно је да се ваша позиција поправља уколико вам плата расте брже од кредита и дугова, чак и ако укупна сума задуживања мерено апсолутним бројкама расте.

Мађарска, Француска и Италија спадају у земље вишег нивоа задужености (нарочито Италија), али са нижим трошковима отплате дуга од Србије

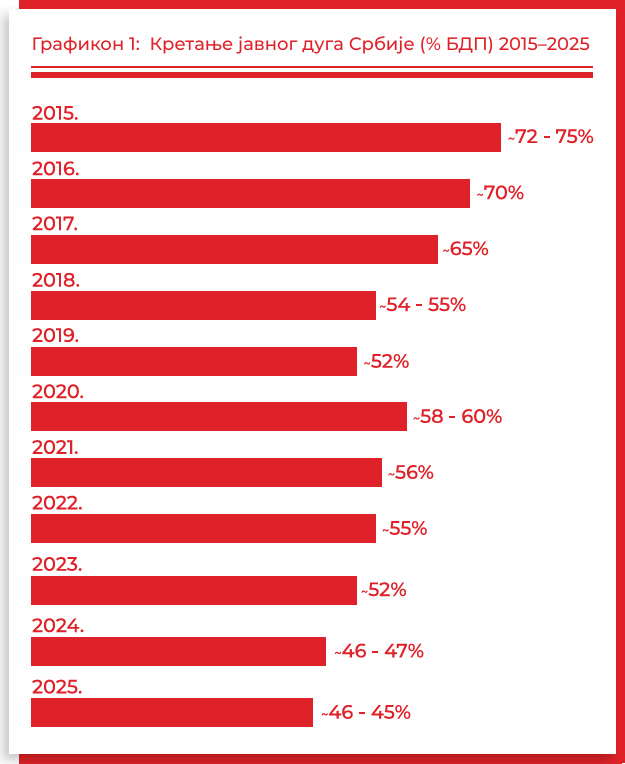

Кретање јавног дуга Србије у периоду 2015.–2025. година добро илуструје Графикон 1, јер слика често говори више но хиљаду речи.

ФОТО: Компас

ФОТО: КомпасМожемо констатовати следеће: Србија је прешла пут од задужене земље до умерено задужене земље и зато је ниво јавног дуга управљив, умерен и под контролом. Висок ниво дуга (око 75% БДП у 2015) почео је значајно да опада у годинама фискалне консолидације да би већ 2019. износио прихватљивих 52% БДП, што је пад за 15-ак процената у распону од свега 4–5 година. Дуг је привремено порастао услед ковид-кризе и појачане државне потрошње током 2020. године, да би затим поново брзо опадао и сада је на нивоу 43-45%, што уз висок ниво јавних прихода (око 40% БДП), даје релативну повољну позицију задужења Србије мереног у односу на БДП као основни показатељ економских капацитета земље. Бржи пад јавног дуга у периоду 2021.–2025. година био је последица нешто бржег раста БДП, што је економски врло здрав резултат, јер није остварен на рачун јавне потрошње и инвестиција (а то би могло да угрози социјалну стабилност и привредни раст).

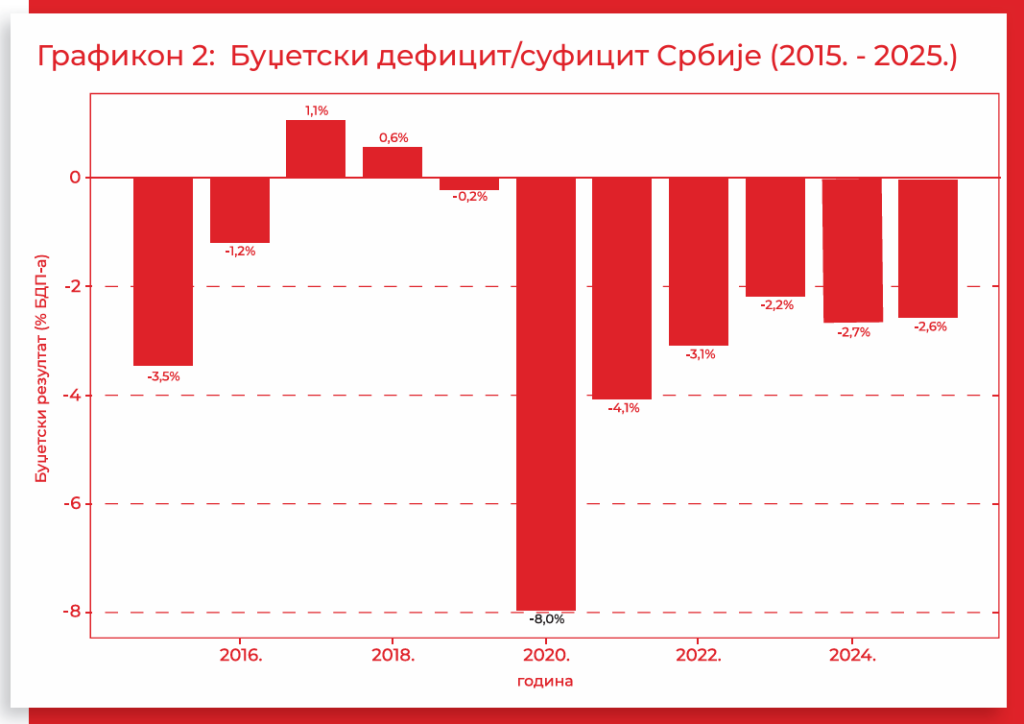

Овоме треба додати још један комплементарни – допуњавајући Графикон 2, који приказује кретање буџетског дефицита (годишњег дуга) у истом периоду.

ФОТО: Компас

ФОТО: КомпасКао што се може видети, дефицит је са нивоа од чак 3,5% пао на ниво уравнотеженог буџета (свега 0,2% у 2019) што указује на веома снажну и делотворну фискалну консолидацију. Затим је нарастао на 8% током пандемије (што је било уобичајено код већине светских економија) и сада је поново у релативно уравнотеженим оквирима 2,5 % – 3% БДП. Треба посебно нагласити да је овај ниво јавног дуга и буџетског дефицита у оквиру раније дефинисаних општих фискалних правила, што економској политици увећава веродостојност (кредибилитет) у очима ММФ, поверилаца и потенцијалних инвеститора. Највише захваљујући томе, Србија је претходних година дизала свој кредитни рејтинг и сада је у нивоу инвестиционог рејтинга што делимично смањује ризик земље и укупне трошкове задуживања. Три водеће кредитне рејтинг агенције – S&P, Fitch, Moody~s (уз све резерве које треба имати према њиховим оценама које често имају изражено геополитички утицај), дају Србији врло висок рејтинг (БББ-, ББ+, Ба2). Такође, треба истаћи да Србија у овом тренутку задовољава и чувене критеријуме из Мастрихта за чланство у Европској монетарној унији, јер има удео јавног дуга испод 60% БДП и дефицит до 3% БДП.

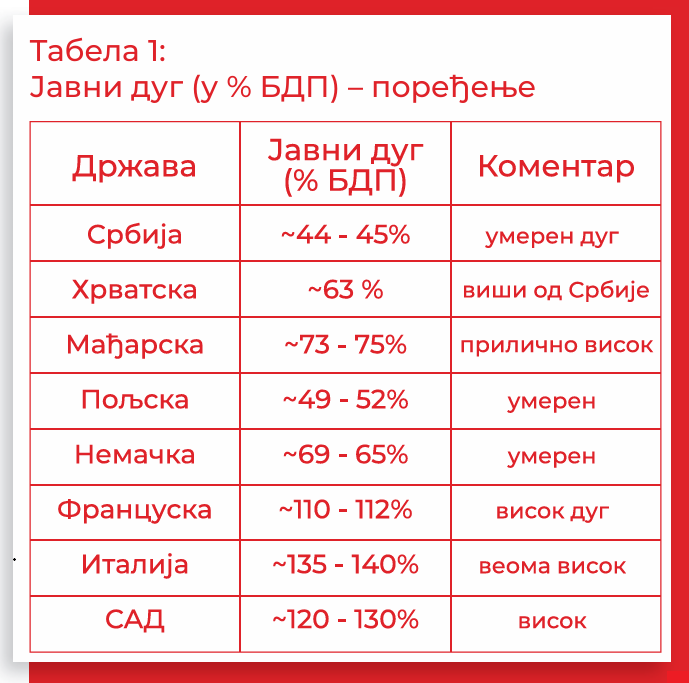

Следеће важно питање које се овде намеће је међународно поређење Србије са другим земљама када је реч о висини јавног дуга и трошковима отплате – сервисирања јавног дуга. И овде ће нам увид олакшати Табела 1 као илустрација.

ФОТО: Компас

ФОТО: КомпасКао што се из табеле може видети, Србија од одабране групе земаља има најнижи релативни јавни дуг, али ова табела добро илуструје колико је и анализа јавног дуга питање које је осетљиво и може имати различита тумачења.

Прво – изабрали смо Хрватску као земљу бивше СФРЈ, Пољску и Мађарску као успешне земље Централне и Источне Европе (ЦИЕ са којом се често поредимо), Немачку, Француску и Италију као развијене чланице ЕУ и САД као водећу светску економију.

Када би неко јавни дуг Јапана тумачио искључиво из угла апсолутних бројки дошао би до застрашујућег податка од 9.000 милијарди долара, што би личило на Гуливера који се изненада обрео у земљи Лилипутанаца

Друго – према овим показатељима Хрватска и Немачка су средње задужене земље, али Немачка је у знатно повољнијем положају јер има ниже трошкове сервисирања и изузетно јаку економију. Пољска је у још повољнијој позицији и има умерен јавни дуг. Србија се по висини јавног дуга може поредити са овим земљама.

Треће – Мађарска, Француска и Италија спадају у земље вишег нивоа задужености (нарочити Италија), али са нижим трошковима отплате дуга од Србије.

Четврто – САД имају веома висок ниво јавног дуга који стално расте, али треба имати у виду да имају најјачу светску привреду (заједно са Кином) и долар као светску резервну валуту, што изузетно олакшава америчку позицију.

Пето – у том смислу типична је позиција Јапана, који има чак 230% јавни дуг као удео у БДП; то је око 9.000 милијарди долара, али највећим делом код домаћих поверилаца и са нижим трошковима сервисирања; тако, примера ради, камате у случају Јапана износе 7–8% јавне потрошње или 2–3% БДП, што је јако слично као у Србији, иако је јавни дуг релативно чак шест пута већи, а номинално чак више од 200 пута! Када би неко јавни дуг Јапана тумачио искључиво из угла апсолутних бројки, дошао би до застрашујућег податка од 9.000 милијарди долара, што би личило на Гуливера који се изненада обрео у земљи Лилипутанаца.

Шесто – јавни дуг по глави становника у Србији креће се око 5.500 до 6.000 долара. У Jапану је, упркос огромном јавном дугу у апсолутним бројкама, дуг око 7500-8000 долара по становнику, а у САД са дугом који сада прелази већ 36000 милијарди долара, креће се изнад 11000 долара по становнику.

Сада долазимо до још два битна питања: који су трошкови отплате јавног дуга у Србији и који су могући ризици, тачније да ли Србији прети неки вид кризе дугова у скорије време?

Србија на трошкове отплате јавног дуга у виду камата троши као и Јапан, али ако се узме у обзир и отплата главнице долазимо до суме од 5-7 милијарди долара што је већ око 8% БДП, а то се може сматрати значајним теретом у односу на ниво наших економских могућности. Тај терет је значајно већи у односу на Немачку, Јапан, и већину земаља ЦИЕ. Потенцијални ризици у том смеру могу се груписати у три групе фактора: 1) даљи раст камата на светском тржишту (рат на Блиском истоку и у Украјини, нафтна криза), 2) ризик од пада вредности динара, што повећава и релативни удео дуга у БДП мерен доларима и аутоматски погоршава све друге показатеље; 3) веома спор раст БДП који би такође погоршао дужничке и финансијске показатеље. Стога можемо закључити да значајни ризици постоје и да су важни у контексту управљања дугом и у односу на укупна економска кретања. То показује и колико би питање депресијације динара у овим околностима било опасно, као што истиче у први план и питање важности брзине и темпа раста БДП, што је везано за развојни модел и економску политику у целини.

Коначно, да видимо каква је ситуација са структуром јавног дуга у погледу, рочности, односа фиксних и променљивих камата и удела дуга у страној валути. Подаци показују да је око 70-75% укупног дуга страни дуг, а 25% је домаћи дуг. Свакако, било би боље да се током времена удео домаћег дуга у укупном дугу повећа, јер је тако њиме лакше управљати. Нарочито је виши удео страног дуга осетљив на нагле промене девизног курса и смањење вредности динара. Када је реч о рочној структури она је релативно повољна, јер је просечна рочност око 6-7 година. При томе, највећи део дуга је са роком отплате дужим од пет година, а 5-10% је са роком отплате до годину дана. Ово је важно због ликвидности, распоређивања терета дуга по годинама и мањег притиска на годишњи буџет. То смањује и ризик да се знатан део дуга мора вратити у кратком року. Трећи показатељ је релативно повољан, јер је 70-75% дуга са фиксном, а 25-30% са променљивом каматом. Ова значи да је јавни дуг у кратком року заштићен од наглог раста камате и каматних шокова који се могу очекивати у кризним временима. Коначно, Србија поседује и значајне девизне резерве (више од 29 милијарди долара на крају 2025. године), које играју важну улогу финансијског амортизера и залихе новца у кризним временима. Према томе, може се закључити да се јавним дугом управља добро и да Србија у краћем периоду може издржати кризне ударе какви су ратови, нафтни, пандемијски и енергетски шокови. У том смислу, Србији у кратком року не прети дужничка криза.

Србија никада, чак ни у најтежим временима, није изгубила способност враћања дугова. Враћали смо их чак и Аустроугарској током Првог светског рата с којом смо били у најкрвавијем војном сукобу

У средњем року има више фактора ризика:

• Успоравање раста БДП (испод 2% годишње);

• Драматичан раст каматних стопа услед рата на Блиском истоку,

• Значајно смањење страних директних инвестиција које одржавају платни дефицит под контролом и које у случају смањења могу да угрозе финансијску стабилност и равнотежни курс динара и да доведу до убрзаног задуживања какво смо већ имали у периоду после 2008. године.

Зато се ситуација мора пажљиво пратити и непрестано припремати сценарији кризног менаџмента какав је већ примењен после пандемијске кризе и почетка рата у Украјини. Економисти ММФ Рајнхард и Рогоф у књизи Овога пута је дугачије, анализирали су бројне економске и финансијске кризе током двовековне економске историје света и оно што пада у очи је чињеница да је Грчка више пута објављивала банкротство током своје историје (изрека „дужан ко Грчка“ очито није настала случајно); у банкроту је била чак и Русија (у различитим облицима државности), али нас у извесном смислу може испунити поносом чињеница да Србија никада, чак ни у најтежим временима, није изгубила способност враћања дугова. Враћали смо их чак и Аустроугарској током Првог светског рата с којом смо били у најкрвавијем војном сукобу. Имајући све то у виду треба да будемо опрезни, али истовремено и умерени оптимисти у сучељавању са будућношћу, макар када је о овом сегменту економске политике реч.